Pese a las devastadoras previsiones para el continente africano referidas al impacto del Covid-19, la mayoría de sus estados han conseguido amortiguar con notable éxito sus efectos demográficos. Frente al casi millón de muertos registrados en suelo europeo, las cifras del continente meridional señalan cerca de 118.000 victimas y cuatro millones de recuperados en el marco de una población que supera los mil millones.

Este éxito se atribuye a varios factores entre los que destaca la demografía (más joven y con menor densidad que en otras regiones más desarrolladas), el clima y la rápida y eficiente respuesta de los gobiernos unida al liderazgo de los Centros de África para el Control y la Prevención de Enfermedades (CDC de África), (todas ellas) instituciones con una larga experiencia en la batalla contra enfermedades infecciosas como el ébola.

Sin embargo, la positiva gestión en el ámbito sanitario no traslada sus efectos a la esfera económica. La crisis del coronavirus obliga a los Estados africanos a inyectar fuertes cantidades de dinero para el refuerzo de sus debilitados sistemas de salud y la compensación del estancamiento económico que sufre una paupérrima población. Todo ello se da en un contexto de fuerte endeudamiento y estrés financiero en el que los gobiernos dedican entre el 15% y 30% de sus presupuestos a pagar los elevados intereses de la deuda externa. La deuda africana supone un caso excepcional si atendemos a las herramientas fiscales y monetarias de que disponen para hacer frente a la misma.

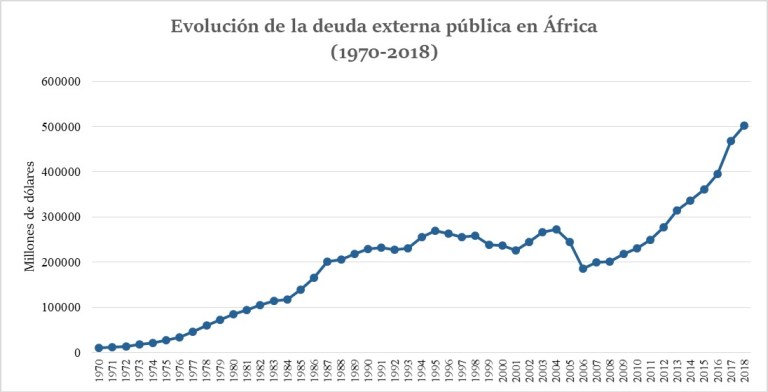

Evolución de la deuda

En los años 70 los Estados africanos (especialmente, aquellos del África Subsahariana), iniciaron una espiral de contracción masiva de débitos favorecidos por los bajos tipos de interés, las inversiones externas y un contexto internacional favorable al endeudamiento. La década de los 80 supuso por el contrario un programa de reestructuración y estancamiento forzoso, creándose los PAS (Programas de Ajuste Estructural). El programa de ajuste, fruto del consenso neoliberal de aquellos tiempos, redujo drásticamente el gasto público privilegiando el reembolso de la deuda externa y la privatización de empresas públicas.

Desde entonces, la demanda de moratorias en el pago de las deudas derivadas de los compromisos contraídos con grandes organismos multilaterales como el FMI o el Banco Mundial se convierte en una constante. El discurso de Thomas Sankara, presidente de la Organización para la Unidad Africana, marcó el inicio de un movimiento de protesta transnacional contra la deuda. Sankara fue asesinado. Pero el movimiento continuó la lucha cosechando victorias como una importante reducción de deuda bilateral y multilateral en la década siguiente.

Esta deducción de la deuda formó parte de una estrategia conjunta del FMI y el Banco Mundial que trataba garantizar que ningún país soportara una deuda superior a su capacidad. De este modo se pretendía impulsar un crecimiento económico que marcó dos décadas de positiva evolución del continente. A pesar de ello, los países africanos caían en la trampa de la deuda, volviendo a contraer nuevos créditos que priorizan en esta ocasión al gigante asiático como socio inversor. China se ha convertido en el prestamista más importante del África subsahariana en los últimos años, financiando numerosas infraestructuras que exceden la capacidad de pago de los países receptores de ayudas.

En la actualidad las obligaciones contraídas con organismos multilaterales, sujetas a los mecanismos de control del FMI, Banco Mundial o el Banco Africano de Desarrollo disminuyen proporcionalmente en beneficio de la deuda bilateral dominada por China en lo que los expertos califican “la deuda trampa”. En un tercer bloque, los bancos y grupos de inversión privados también adquieren un importante porcentaje de las remesas africanas. Las obligaciones adquiridas sitúan a los Estados africanos en una situación extrema, una crisis de deuda que se ha ido gestando durante décadas.

Fuente: Johns Hopkins SAIS China-Africa Research Initiative vía BBC.

Los intercambios con potencias como China, fuera del control de organismos multinacionales y con otras entidades privadas ponen de manifiesto el peligro de renegociar los acuerdos ya existentes con el establecimiento de condiciones leoninas para el débil gigante africano. Por ello, la discusión sobre la cancelación de la deuda observa con recelo las ventajas de asociaciones bilaterales que no atienden a normativas internacionales y consiguen burlar los mecanismos de protección y control de las transacciones.

Cancelación y reestructuración de los débitos

La crisis de la deuda en África no atiende al monto de la misma sino a las condiciones en que se padece. El Covid19 no ha hecho más que aumentar este riesgo debido a la contracción de las economías y la caída de los ingresos fiscales. Las políticas monetarias expansivas priorizan las necesidades locales y de los propios ciudadanos, generando una tensión en los mercados que reduce notablemente la inversión.

La pandemia ha propiciado una situación sin precedentes que exige medidas excepcionales. Por ello, por primera vez en la historia, África ha exigido la cancelación de una deuda externa que lastra el crecimiento del continente altamente dependiente del exterior. Las pesimistas previsiones corregidas en el ámbito sanitario parecen no tener paliativos en su vertiente socioeconómica, con consecuencias devastadoras en la población y gobiernos incapaces de reaccionar ante la desaceleración económica mundial.

Para contrarrestar los efectos de una futura crisis de deuda, cuyos efectos podrían ser favorecer los intereses de China en su enfrentamiento comercial con Estados Unidos, el comité de desarrollo del Banco Mundial y los ministros de finanzas del G20 respaldaron la Iniciativa de Suspensión del Servicio de la Deuda (DSSI), que incluye a los 40 países africanos menos adelantados (PMA). Esta iniciativa no proporciona ninguna reducción en el valor neto de la deuda, pero suspende su pago hasta no antes del 30 de junio de 2021.

Sin embargo, como ya hemos adelantado al explicar la división estructural de la deuda, la suspensión apenas representa 5.400 de los 13.600 millones de dólares adeudados por África subsahariana a los acreedores bilaterales. Asimismo, los acreedores privados quedan fuera de este plan y China mantiene la opacidad de muchos de sus préstamos. Aunque no deje de ser significativa, esta propuesta no parece suficiente frente a la magnitud de la crisis actual, la mayor en décadas, con un impacto masivo e inesperado.

A nivel estructural el DSSI presenta otros inconvenientes. Por un lado, no todos los países aceptan ser parte del grupo de países PMA. Por el otro, estados elegibles como Angola o Guinea Ecuatorial, afectados por la caída en la demanda de productos básicos, la dependencia de las exportaciones de materias primas expone la insostenibilidad de la deuda: la deuda angoleña alcanzó en 2020 el 120% de su PIB. En cuanto a la forma del propio DSSI, observamos que trata la deuda como un asunto de liquidez, obviamente la crisis de solvencia.

Hacia una arquitectura de la deuda africana más sostenible

África enfrenta una crisis de deuda estructural que no atiende al monto de la misma sino a las condiciones en que se padece. La pandemia no ha hecho más que aumentar este riesgo debido a la contracción de las economías y la caída de los ingresos fiscales. Las políticas monetarias expansivas priorizan las necesidades locales y los propios ciudadanos y generan una tensión en los mercados que reduce notablemente la inversión. Las medidas se centran en el comercio y la inversión mientras que olvidan la pobreza, el crecimiento económico desigual y el crecimiento demográfico continuo.

La exposición a la deuda seguirá aumentando en el medio plazo a medida que los países deban abordar las consecuencias del cierre y estimular la recuperación. La propia incertidumbre sobre la recuperación económica del resto del mundo disminuye la inversión, el acceso al crédito y aumenta considerablemente la probabilidad de incumplimiento de los pagos por parte de los países de ingresos bajos y medios. Eventualmente, se complica la renovación de la deuda a corto plazo, y aumenta el coste de los créditos nuevos, lo que a su vez agrava la dificultad de la deuda. Ante esta tendencia, las reservas de divisas caen y las monedas son objeto de ataques, con lo cual se hacen necesarios apoyos de emergencia y la imposición de medidas de austeridad por parte de los prestamistas. Los recortes en el gasto público repercuten entonces sobre unas medidas cruciales de protección social y mitigación de la pobreza y reducen la capacidad de los gobiernos para desembolsar las sumas necesarias para alcanzar los objetivos de desarrollo sostenible.

La deuda plantea una carga excesiva para el desarrollo del continente africano, una emergencia humanitaria y social que exige aliviar las condiciones de su pago, eliminando parcial o totalmente los débitos pasados. La suspensión temporal ofrece un alivio temporal de liquidez, pero necesita de otras medidas dirigidas a la disminución acumulación de su carga. Por parte de las instituciones multilaterales se propone una condonación de buena parte de la cuantía y en lo que respecta a acreedores privados, se exige una reestructuración. Si tales medidas se conjugan con la garantía de un regulado flujo de crédito norte-sur, podremos proporcionar un margen fiscal (y financiero) para la inversión en programas de desarrollo equitativo y sostenible. Se trata de un importante esfuerzo económico y un imperativo moral que garantice el futuro de las próximas generaciones.

Fuente de la imagen destacada: Afropandemic